Тенденции мирового рынка сахар

В нынешнем маркетинговом году мировой рынок данного продукта функционирует в условиях глобального профицита, который сохраняется на протяжении трех последних лет. Этому способствовали рост мирового производства и формирование значительного уровня переходящих запасов, что спровоцировало снижение цен. В 2018/19 МГ в глобальной индустрии отмечается снижение рентабельности бизнеса, вызвавшее череду банкротств и закрытие предприятий. Ситуация осложняется тем, что данный рынок - один из самых регулируемых в мире. Торговые ограничения препятствуют перераспределению избыточных объемов продукции, и конкуренция за рынки сбыта приобретает все более жесткий характер.

Одной из главных тенденций этого года стало снижение объемов производства в Бразилии, ЕС и Таиланде в результате неблагоприятных погодных условий. Кроме того, негативная ценовая динамика способствовала перераспределению посевных площадей в пользу зерновых культур, цены на которые на мировых рынках сегодня выше, чем на сахар. Эти процессы отмечаются и в Украине. Конъюнктура глобального сахарного рынка существенно зависит от процессов, происходящих в Бразилии и Индии – двух крупнейших производителях данного продукта.

Бразилия и Индия – два основных игрока

Бразилия является ведущим производителем сахара в мире. Однако, ценовые колебания мирового рынка привели к развитию в стране альтернативных производств, где сахарный тростник используется как сырье. Сахарная промышленность Бразилии представляет собой заводы, которые могут производить и сахар, и этанол, и электроэнергию на основе жома. Сегодня доля Бразилии в мировом производстве этанола составляет 22%. Развитию этого сегмента способствовали ценовые колебания нефтяного рынка. Снижение цен на сахар усиливает переориентацию тростника на производство биотоплива. В этом году только 35% сырья было направлено на выработку сахара, что стало самым низким показателем за последние 10 лет. Вероятность снижения объемов производства сахара в Бразилии в 2019/20 МГ создает условия для формирования дефицита на мировом рынке, объем которого по разным оценкам может колебаться от 2 до 5 млн т.

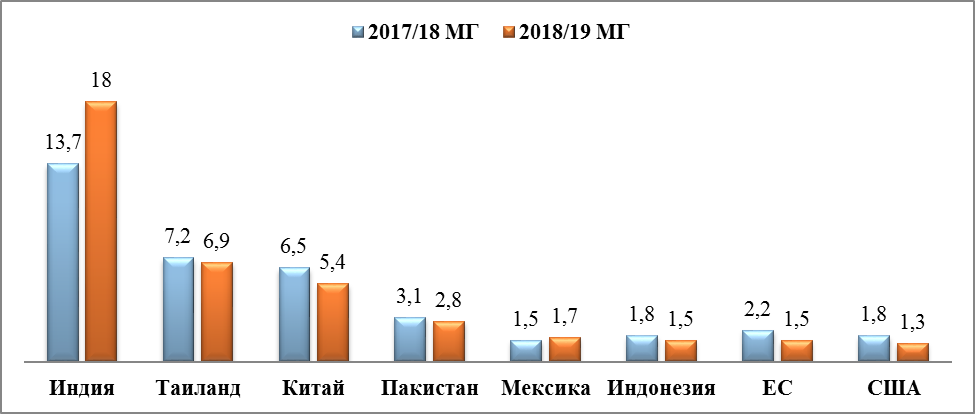

Производство сахара в Индии в текущем МГ оценивается на уровне 36 млн т. Потребление в стране не превышает 27 млн т. В итоге Индия аккумулирует у себя более 35% мировых запасов сахара, что способно компенсировать снижение объемов предложения сахара в ЕС, Китае и Таиланде.

Мировые запасы сахара, млн т

Источник: USDA

Причиной данной ситуации стал ряд политических решений, принятых правительством страны. Сахарная промышленность является второй по величине в агросекторе Индии, и количество сахара, которое будет продано на внутреннем и внешних рынках, строго регламентируется. Закупка сахарного тростника у фермеров осуществляется посредством установления минимальных цен – FRP (Fair and Remunerative Price). Заводы должны оплачивать покупку сырья у фермеров в течение двух недель. В случае возникновения задолженности государство выделяет льготные кредиты, таким образом, поддерживает необходимый уровень цен на сырье. В результате стоимость сахарного тростника в Индии в 2 раза превышает стоимость в Бразилии, Австралии и Таиланде.

Дело в том, что производители сахарного тростника представляют собой крупный избирательный блок, которое правительство страны накануне грядущих парламентских выборов не хочет терять. Это создает достаточно проблемную ситуацию, поскольку экспортировать сахар без потерь индийские производители не могут. Ценовая разница делает продукцию неконкурентоспособной на мировом рынке. Тем не менее, избыточные запасы в Индии создают давление и будет сдерживать рост мировых цен.

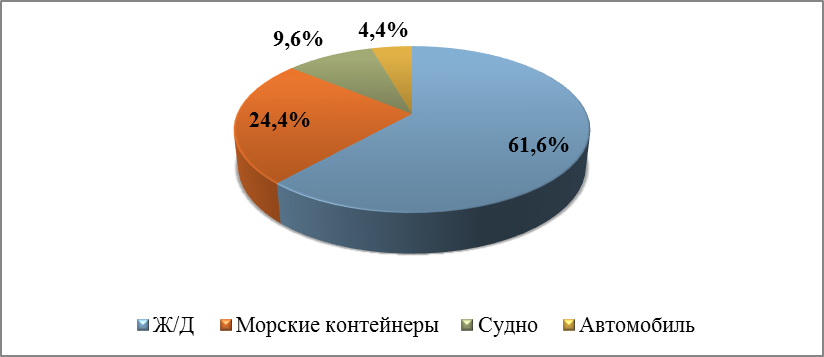

Экспорт украинского сахара в 2018 году

Динамика будущего года выглядит очень неоднозначно, что создает сложности и для украинских производителей. Для Украины 2018 год характеризуется снижением объемов производства и ухудшением качества сырья в результате засушливого лета. Объемы экспорта снизились по сравнению с 2017 годом на 11%.

Изменились направления экспорта украинского сахара. В 2018 году большая часть продукции была экспортирована в страны СНГ (более 50% товара было продано в Узбекистан). Отечественный сахар оказался более конкурентоспособным по сравнению с российским, что позволило перенаправить экспортные партии в данный регион. Результатом стало расширение доли железнодорожных перевозок до 62%.

Распределение экспортных партий по типам транспорта в 2018 г., %

Источник: Государственная служба статистики Украины

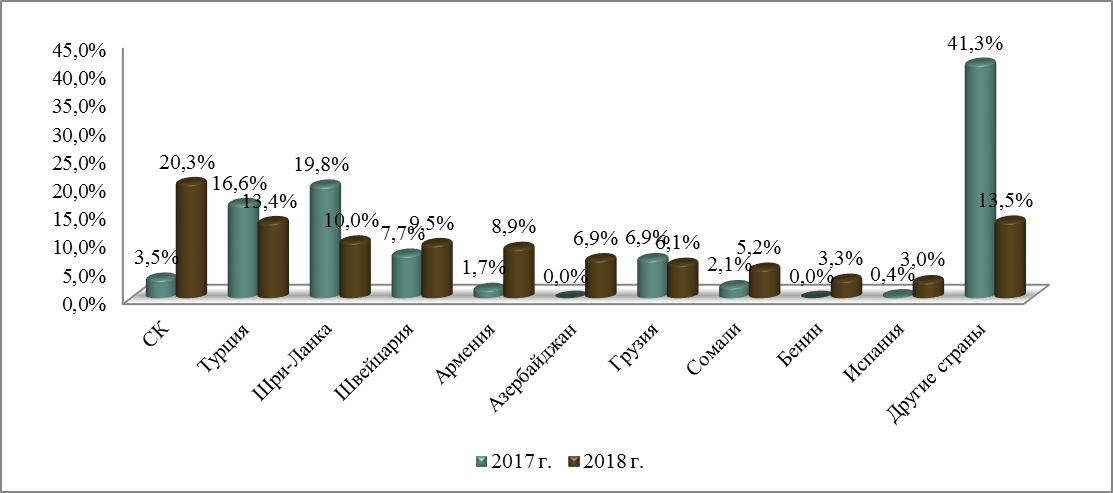

На морские контейнерные перевозки пришлось 25% украинского экспорта. Снизились объемы поставок в Шри-Ланку, Турцию, Республику Судан и Мьянму. Впрочем, существенную долю теперь занимают страны ЕС: Великобритания – 20%, Швейцария – 10%, Испания – 3%, Болгария – 2%, Италия – 1,5%. Выросли экспортные партии в Бенин, Ливию, Южную Африку и Ливан.

Основные направления экспорта сахара в морских контейнерах, 2017-2018 гг., %

Источник: Государственная служба статистики Украины

Перевозка сахара в морских контейнерах

International Sugar Organization отмечает, что транспортировка сахара с помощью морских контейнерных перевозок становится одним из самых популярных способов доставки товара. За последнее десятилетие прирост в этом сегменте составил более 20%.

Преимуществами данного вида перевозок являются:- возможность формирования небольших товарных партий, что, несомненно, выгодно при выходе на новые рынки сбыта;

- выход на внешние рынки более мелких производителей сахара;

- сохранность продукта, защита от влаги и других неблагоприятных погодных условий;

- своевременность доставки конечному покупателю.

Лидирующие позиции по экспорту сахара в морских контейнерах занимает Гватемала. Перевозки товара данным видом транспорта нарастили Бразилия, Индия и Таиланд.

Компания Стар Шайн Шиппинг успешно осуществляет транспортировку данного товара на протяжении последних нескольких лет. В условиях новых изменений, которые происходят на мировом рынке сахара, отечественные экспортеры будут сталкиваться с более острой борьбой за рынки сбыта. Поскольку транспортные затраты составляют существенную долю расходов, выбор морских контейнерных перевозок усилит конкурентные позиции украинских компаний на мировом рынке.